首页

首页

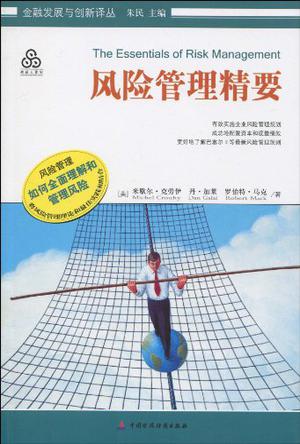

风险管理精要txt,chm,pdf,epub,mobi下载

风险管理精要txt,chm,pdf,epub,mobi下载作者: 【美】克劳伊 / 【美】加莱 / 【美】马克 出版社: 中国财政经济出版社 副标题: The Essentials of Risk Management 出版年: 2010-2 页数: 328 定价: 49.00元 ISBN: 9787509514405 内容简介 · · · · · ·《风险管理精要》从基本概念和要素入手,涉及到风险管理的方方面面,可以说是一本“关于风险管理的百科全书”。然而这《风险管理精要》又不是晦涩的,摒弃了满纸的数学符号和公式,迈克尔•克劳伊、丹•加莱、罗伯特•马克三位全球知名风险管理领域的专家用通俗易懂的语言阐述了有关方法论和最新进展,为读者提供了全面而又新颖的金融风险管理视角。大量鲜活的案例使抽象的理论变得生动起来,也帮助读者有更深刻和全面的理解。更为可贵的是,这《风险管理精要》不像某些外文译著一样天马行空,它紧紧围绕风险管理这个主线,首先面向银行和公司两个对象,阐述了各自风险管理的特点、要素和具体步骤。接着,在介绍了风险和收益等相关理论知识后,它又具体剖析了市场风险、信用风险和操作风险三类最重要的风险,做到有的放矢,重点突出,有利于读者掌握风险管理的核心和要点。这样的总体框架以及每个章节在结构安排上的独... 目录 · · · · · ·序前言第1章 风险管理概述 什么是风险? 风险与回报的冲突 为风险命名的危险 数值也有危险 风险管理师的工作 风险管理学习曲线 过去、未来——以及本书的使命附录 风险敞口的类型 市场风险 信用风险 流动性风险 操作风险 法律和监管风险 经营风险 策略风险 声誉风险第2章 公司风险管理概述 为何在理论上不应管理风险呢? 实践中管理风险的若干个理由 对冲经营风险与对冲财务报表风险第3章 银行及其监管者——风险管理的实验室? 银行监管和风险管理 标准化银行资本管理的动力 1988年巴塞尔协议 银行市场风险敞口以及1996年市场风险修正案 30人小组(G一30)的政策建议 1996年市场风险修正案(“国际清算银行1998”) 为什么1988年巴塞尔协议需要修订? 巴塞尔II——银行业的变革? 第二个支柱:监管者的审查程序 第三个支柱:市场自律 结论第4章 公司治理与风险管理 背景——公司治理和风险管理 真实的风险治理 委员会和风险限额——纵览 重要的新机制——风险顾问的角色变迁 风险管理委员会的特殊角色 实践中的角色和职责 限额和限额标准政策 风险监控标准 审计部门的作用 结论:迈向成功的步骤第5章 风险与收益理论简介 哈里·马科维茨与投资组合选择 资本资产定价模型(CAPM) 如何对期权定价 莫迪利安尼和米勒(M&M) 结论第6章 利率风险及运用衍生品的风险对冲 利率风险是怎样产生的? 债券价格和到期收益率 风险因子敏感性方法 金融工具组合 对冲利率风险的工具 金融工程第7章 从在险价值到压力测试 名义金额法 衡量衍生品价格敏感性 在险价值的定义 实践中如何使用VaR限制风险? 如何确定分布以计算vaR? 压力测试与情境分析 重要风险总结——VaR与压力测试第8章 资产负债管理 利率风险与流动性风险 ALCO 缺口分析 在险收益 久期缺口分析 长期VaK 流动性风险测度 资金转移定价第9章 信用评分和零售信用风险管理 零售信用风险的本质 信用评分——成本、一致性和更好的信用决策 信用评分模型都有哪些类型? 从信用评分可接受的最低分数到违约率和损失率 度量和监测评分卡的表现 从违约风险到客户价值 新监管方法 证券化和消费者风险转移 风险基础定价 战术零售和战略零售要考虑的问题 结论第10章 商业信用风险和个人信用评级 评级机构 债务信用评级和转移 内部风险评级介绍 财务评估(步骤1) 债务人违约评级(ODR)的调整因素 结论第11章 度量信用风险的新方法 建立信用模型为何非常重要?又为何如此困难? 什么会影响组合中的信用风险水平? 组合的信用风险评估——概述 CreditMetrics和信用转移法 或有债权及信用风险度量中的结构性方法 KMV法 信用组合估值 度量信用风险的保险精算法和简化法 混合结构模型 结论第12章 转移信用风险的新方法及其意义 为什么新的银行技术和工具极具革命性? 信用市场推动银行改革 银行信用职能是如何改变的? 贷款组合管理 信用衍生品——综述 信用衍生品在最终使用者中的应用 信用衍生品的种类 结论第13章 操作风险 银行操作风险管理的8大要素 如何对操作损失进行定义和分类 哪种操作风险会影响操作风险资本? 操作风险的VaR 主要风险驱动因素的作用 缓释操作风险 对操作风险进行投保 结论第14章 模型风险 模型风险问题有多广泛? 我们怎样才能减少模型风险? 结论第15章 风险资本分配与风险调整绩效度量 风险资本服务于什么目的? 风险资本的新应用 结论后记 风险管理趋势序前言第1章 风险管理概述 什么是风险? 风险与回报的冲突 为风险命名的危险 数值也有危险 风险管理师的工作 风险管理学习曲线 过去、未来——以及本书的使命附录 风险敞口的类型 市场风险 信用风险 流动性风险 操作风险 法律和监管风险 经营风险 策略风险 声誉风险第2章 公司风险管理概述 为何在理论上不应管理风险呢? 实践中管理风险的若干个理由 对冲经营风险与对冲财务报表风险第3章 银行及其监管者——风险管理的实验室? 银行监管和风险管理 标准化银行资本管理的动力 1988年巴塞尔协议 银行市场风险敞口以及1996年市场风险修正案 30人小组(G一30)的政策建议 1996年市场风险修正案(“国际清算银行1998”) 为什么1988年巴塞尔协议需要修订? 巴塞尔II——银行业的变革? 第二个支柱:监管者的审查程序 第三个支柱:市场自律 结论第4章 公司治理与风险管理 背景——公司治理和风险管理 真实的风险治理 委员会和风险限额——纵览 重要的新机制——风险顾问的角色变迁 风险管理委员会的特殊角色 实践中的角色和职责 限额和限额标准政策 风险监控标准 审计部门的作用 结论:迈向成功的步骤第5章 风险与收益理论简介 哈里·马科维茨与投资组合选择 资本资产定价模型(CAPM) 如何对期权定价 莫迪利安尼和米勒(M&M) 结论第6章 利率风险及运用衍生品的风险对冲 利率风险是怎样产生的? 债券价格和到期收益率 风险因子敏感性方法 金融工具组合 对冲利率风险的工具 金融工程第7章 从在险价值到压力测试 名义金额法 衡量衍生品价格敏感性 在险价值的定义 实践中如何使用VaR限制风险? 如何确定分布以计算vaR? 压力测试与情境分析 重要风险总结——VaR与压力测试第8章 资产负债管理 利率风险与流动性风险 ALCO 缺口分析 在险收益 久期缺口分析 长期VaK 流动性风险测度 资金转移定价第9章 信用评分和零售信用风险管理 零售信用风险的本质 信用评分——成本、一致性和更好的信用决策 信用评分模型都有哪些类型? 从信用评分可接受的最低分数到违约率和损失率 度量和监测评分卡的表现 从违约风险到客户价值 新监管方法 证券化和消费者风险转移 风险基础定价 战术零售和战略零售要考虑的问题 结论第10章 商业信用风险和个人信用评级 评级机构 债务信用评级和转移 内部风险评级介绍 财务评估(步骤1) 债务人违约评级(ODR)的调整因素 结论第11章 度量信用风险的新方法 建立信用模型为何非常重要?又为何如此困难? 什么会影响组合中的信用风险水平? 组合的信用风险评估——概述 CreditMetrics和信用转移法 或有债权及信用风险度量中的结构性方法 KMV法 信用组合估值 度量信用风险的保险精算法和简化法 混合结构模型 结论第12章 转移信用风险的新方法及其意义 为什么新的银行技术和工具极具革命性? 信用市场推动银行改革 银行信用职能是如何改变的? 贷款组合管理 信用衍生品——综述 信用衍生品在最终使用者中的应用 信用衍生品的种类 结论第13章 操作风险 银行操作风险管理的8大要素 如何对操作损失进行定义和分类 哪种操作风险会影响操作风险资本? 操作风险的VaR 主要风险驱动因素的作用 缓释操作风险 对操作风险进行投保 结论第14章 模型风险 模型风险问题有多广泛? 我们怎样才能减少模型风险? 结论第15章 风险资本分配与风险调整绩效度量 风险资本服务于什么目的? 风险资本的新应用 结论后记 风险管理趋势 · · · · · · () |

下载地址

哈哈哈哈哈哈

生动有趣的诠释了

经典

好书.值得观看.更是值得收藏.