首页

首页

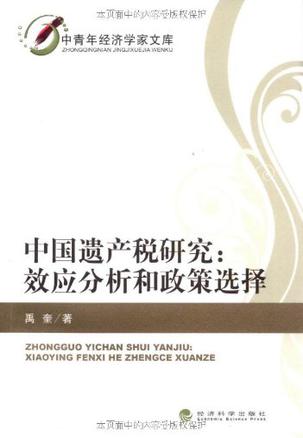

中国遗产税研究txt,chm,pdf,epub,mobi下载

中国遗产税研究txt,chm,pdf,epub,mobi下载作者: 禹奎 出版社: 经济科学 出版年: 2009-9 页数: 241 定价: 18.00元 ISBN: 9787505885134 内容简介 · · · · · ·《中国遗产税研究:效应分析和政策选择》有以下结论(1)财产代际转移占整体财产积累的较大的份额,财产遗赠对财产不公的贡献度是值得关注的。中国已经有富裕人士的财产开始进入代际传承阶段,随着时间的推移,财产遗赠对中国财产集中的影响也会越来越大。 (2)遗产课税对减少财产分配不公和刺激慈善捐赠是有积极作用的;中国的财产代际转移也将提高财产分布的不公平程度,在中国开征遗产税也将改善分配的状况,对慈善捐赠的引导和鼓励作用也不容忽视。 (3)遗产税对储蓄和劳动供给的影响效果是不确定的,负面影响是被夸大了的。基于中国当前的储蓄、资本积累和劳动供给状况,遗产税不会对经济发展造成负面影响。 (4)遗产税虽然可能对纳税人行为选择造成一定程度的扭曲而影响经济效率,但这些负面影响是可以通过税制要素的选择来抵消和减轻的;而且在个别方面——比如对人力资本投资——应该是存在提高效率... 作者简介 · · · · · ·禹奎,毕业于中国人民大学财政金融学院财政学专业,经济学博士。曾在税务征管一线工作多年,现在首都经济贸易大学财政税务学院税务系任教。长期关注和研究我国税收理论和实务问题,在专业核心期刊发表论文多篇。 目录 · · · · · ·导论 1 本书写作的缘起 2 国内外研究现状:文献述评 2.1 国内研究现状 2.2 国外研究现状 3 研究思路和研究方法 3.1 研究思路和论文结构 3.2 研究方法 3.3 研究创新与局限第1章 遗产课税的理论依据 1.1 文献综述 1.1.1 国内文献综述 1.1.2 国外学者对遗产税的态度 1.2 理论依据的规范分析 1.2.1 遗产课税的依据 1.2.2 遗产课税的原因 1.2.3 遗产课税的基本价值判断 1.2.4 小结第2章 分析起点:财产无偿转让状况和动机 2.1 财产无偿转让状况研究 2.1.1 美国财产无偿转让状况的研究 2.1.2 小结 2.2 财产无偿转让动机研究 2.2.1 遗产课税效应分析框架的说明 2.2.2 利他动机 2.2.3 交换动机 2.2.4 偶发遗赠 2.2.5 基于中国国情的分析第3章 遗产课税的财政收入效应 3.1 遗产课税和财政收入概况 3.1.1 当前各国遗产税收入状况 3.1.2 影响遗产课税收入功能的因素 3.2 遗产课税与生前赠与 3.2.1 遗产课税与生前赠与的理论分析 3.2.2 遗产课税与生前赠与的实证研究 3.3 遗产课税与资本利得 3.3.1 资本利得及其课税的效应分析 3.3.2 遗产课税与资本利得的理论分析 3.4 基于中国国情的分析 3.4.1 税源分析 3.4.2 对其他税种的影响第4章 遗产课税的再分配效应 4.1 遗产课税和财产再分配 4.1.1 贫富差距的表现和形成 4.1.2 遗产课税如何进行财产再分配 4.1.3 再分配效应的实证分析 4.2 遗产课税与慈善捐赠 4.2.1 慈善捐赠与社会公平 4.2.2 遗产课税对慈善捐赠的刺激 4.3 基于中国国情的分析 4.3.1 财产代际转移的效果 4.3.2 遗产课税的再分配的直接效果 4.3.3 遗产课税与慈善捐赠第5章 遗产课税的超额负担:储蓄和劳动供给效应 5.1 遗产课税与储蓄 5.1.1 已有的研究和争论 5.1.2 通过模型的分析 5.1.3 小结 5.2 遗产课税和劳动供给 5.2.1 相关研究和分析 5.2.2 小结 5.3 基于中国国情的分析 5.3.1 遗产课税的储蓄效应 5.3.2 遗产课税的劳动供给效应第6章 遗产课税的其他效应分析 6.1 遗产课税与家庭企业 6.1.1 美国的研究和争论 6.1.2 对中国的启示 6.2 遗产课税与税收竞争 6.2.1 香港取消遗产税分析 6.2.2 对中国的启示 6.3 遗产课税与资产形式 6.3.1 遗产课税对资产形式的影响 6.3.2 美国的研究 6.3.3 对中国的启示 6.4 遗产课税与人力资本投资 6.4.1 国外的研究 6.4.2 对中国的启示 6.5 效应分析的总结和延伸 6.5.1 基于效应分析的判断 6.5.2 福利经济学传统的批判第7章 中国开征遗产税的必要性分析 7.1 中国贫富差距的现状和原因分析 7.1.1 中国收入分配和财产分布现状 7.1.2 原因分析 7.2 中国贫富差距的趋势及对策 7.2.1 对趋势的研究和判断 7.2.2 公共政策的地位和作用 7.3 遗产税的选择 7.3.1 中国现行税制调节功能差 7.3.2 遗产税的定位和预期 7.3.3 中国遗产课税的政治和社会意义第8章 中国遗产课税的政策选择 8.1 政策目标 8.1.1 国际比较和借鉴 8.1.2 政策目标和税制原则的确定 8.2 税制模式和纳税人 8.2.1 国际比较和借鉴 8.2.2 税制模式的选择 8.2.3 纳税人的确定 8.3 税基的确定 8.3.1 国际比较和借鉴 8.3.2 税基的确定 8.4 税率的设计 8.4.1 税率的国际比较 8.4.2 税率设计方法和步骤 8.5 征收管理 8.5.1 申报缴纳 8.5.2 财产管理和评估 8.5.3 管理体制 8.5.4 税收抵免第9章 中国遗产税的开征准备 9.1 遗产课税的舆论准备 9.1.1 舆论准备的必要 9.1.2 舆论准备的方向 9.2 遗产课税的制度准备 9.2.1 基本制度要求和现状 9.2.2 制度准备的方向和重点 9.2.3 遗产税的立法展望 9.2.4 研究工作的方向和重点 9.3 全文的回顾和总结参考文献后记导论 1 本书写作的缘起 2 国内外研究现状:文献述评 2.1 国内研究现状 2.2 国外研究现状 3 研究思路和研究方法 3.1 研究思路和论文结构 3.2 研究方法 3.3 研究创新与局限第1章 遗产课税的理论依据 1.1 文献综述 1.1.1 国内文献综述 1.1.2 国外学者对遗产税的态度 1.2 理论依据的规范分析 1.2.1 遗产课税的依据 1.2.2 遗产课税的原因 1.2.3 遗产课税的基本价值判断 1.2.4 小结第2章 分析起点:财产无偿转让状况和动机 2.1 财产无偿转让状况研究 2.1.1 美国财产无偿转让状况的研究 2.1.2 小结 2.2 财产无偿转让动机研究 2.2.1 遗产课税效应分析框架的说明 2.2.2 利他动机 2.2.3 交换动机 2.2.4 偶发遗赠 2.2.5 基于中国国情的分析第3章 遗产课税的财政收入效应 3.1 遗产课税和财政收入概况 3.1.1 当前各国遗产税收入状况 3.1.2 影响遗产课税收入功能的因素 3.2 遗产课税与生前赠与 3.2.1 遗产课税与生前赠与的理论分析 3.2.2 遗产课税与生前赠与的实证研究 3.3 遗产课税与资本利得 3.3.1 资本利得及其课税的效应分析 3.3.2 遗产课税与资本利得的理论分析 3.4 基于中国国情的分析 3.4.1 税源分析 3.4.2 对其他税种的影响第4章 遗产课税的再分配效应 4.1 遗产课税和财产再分配 4.1.1 贫富差距的表现和形成 4.1.2 遗产课税如何进行财产再分配 4.1.3 再分配效应的实证分析 4.2 遗产课税与慈善捐赠 4.2.1 慈善捐赠与社会公平 4.2.2 遗产课税对慈善捐赠的刺激 4.3 基于中国国情的分析 4.3.1 财产代际转移的效果 4.3.2 遗产课税的再分配的直接效果 4.3.3 遗产课税与慈善捐赠第5章 遗产课税的超额负担:储蓄和劳动供给效应 5.1 遗产课税与储蓄 5.1.1 已有的研究和争论 5.1.2 通过模型的分析 5.1.3 小结 5.2 遗产课税和劳动供给 5.2.1 相关研究和分析 5.2.2 小结 5.3 基于中国国情的分析 5.3.1 遗产课税的储蓄效应 5.3.2 遗产课税的劳动供给效应第6章 遗产课税的其他效应分析 6.1 遗产课税与家庭企业 6.1.1 美国的研究和争论 6.1.2 对中国的启示 6.2 遗产课税与税收竞争 6.2.1 香港取消遗产税分析 6.2.2 对中国的启示 6.3 遗产课税与资产形式 6.3.1 遗产课税对资产形式的影响 6.3.2 美国的研究 6.3.3 对中国的启示 6.4 遗产课税与人力资本投资 6.4.1 国外的研究 6.4.2 对中国的启示 6.5 效应分析的总结和延伸 6.5.1 基于效应分析的判断 6.5.2 福利经济学传统的批判第7章 中国开征遗产税的必要性分析 7.1 中国贫富差距的现状和原因分析 7.1.1 中国收入分配和财产分布现状 7.1.2 原因分析 7.2 中国贫富差距的趋势及对策 7.2.1 对趋势的研究和判断 7.2.2 公共政策的地位和作用 7.3 遗产税的选择 7.3.1 中国现行税制调节功能差 7.3.2 遗产税的定位和预期 7.3.3 中国遗产课税的政治和社会意义第8章 中国遗产课税的政策选择 8.1 政策目标 8.1.1 国际比较和借鉴 8.1.2 政策目标和税制原则的确定 8.2 税制模式和纳税人 8.2.1 国际比较和借鉴 8.2.2 税制模式的选择 8.2.3 纳税人的确定 8.3 税基的确定 8.3.1 国际比较和借鉴 8.3.2 税基的确定 8.4 税率的设计 8.4.1 税率的国际比较 8.4.2 税率设计方法和步骤 8.5 征收管理 8.5.1 申报缴纳 8.5.2 财产管理和评估 8.5.3 管理体制 8.5.4 税收抵免第9章 中国遗产税的开征准备 9.1 遗产课税的舆论准备 9.1.1 舆论准备的必要 9.1.2 舆论准备的方向 9.2 遗产课税的制度准备 9.2.1 基本制度要求和现状 9.2.2 制度准备的方向和重点 9.2.3 遗产税的立法展望 9.2.4 研究工作的方向和重点 9.3 全文的回顾和总结参考文献后记 · · · · · · () |

下载地址

没想到刚开始就牢牢抓住了我的眼球。

世界变得更立体。

叙事别开生面

精品!强烈推荐!!